多國貨幣“雪崩”,這一貨幣卻正在走強

來源:中國證券報

2018-08-17 07:51:08

土耳其危機持續(xù)發(fā)酵,南非、俄羅斯等國貨幣被拖入深淵,連重要的避險品種貴金屬15日也全線下滑。

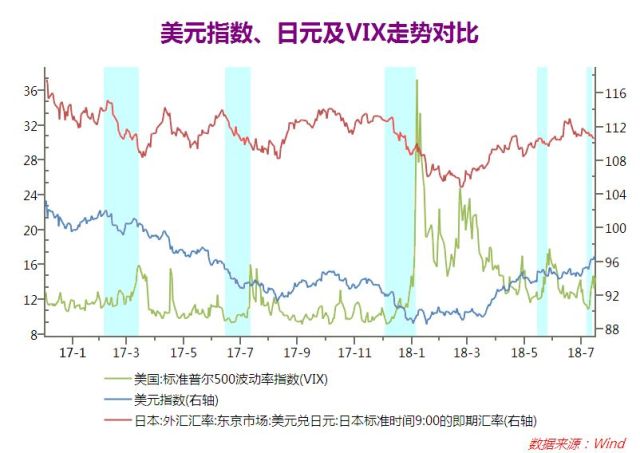

紐約商品交易所12月交割的黃金期貨價格下跌1.3%,報1185美元/盎司,為2017年1月初以來的最低收盤價。逆風(fēng)之下,日元卻因避險貨幣需求提振,走出單邊上漲行情。

7月19日觸及113.176高位以來,美元兌日元持續(xù)下行,截至8月15日,美元兌日元跌至110.75。市場普遍預(yù)期,新興市場匯率大幅波動,日元的避險屬性凸顯,后市看漲。

20年表現(xiàn)驗證日元避險地位

1998年10月,美國對沖基金LTCM(美國長期資本管理公司)受俄羅斯債務(wù)危機影響瀕臨破產(chǎn),市場風(fēng)險厭惡情緒高漲,各大小對沖基金為求避險,急于減少套息頭寸,日元兌美元當月大漲10%,套息交易首次受到市場的廣泛關(guān)注。

科普

套息交易

市場上的資金通常會從利率低的地方借錢,拿到利率高的地方去投資,賺中間的差價(套息)。由于長期執(zhí)行“超寬松”貨幣政策,日本多年來維持低利率水平,很多投機資本會借低息的日元,跑到高息的國家(如英鎊、美元、新興資本市場等)去投資。等到避險情緒升溫時,投資者會傾向于撤回高息投資,換成日元。這一動作也會造成日元需求增加,導(dǎo)致日元升值。目前日元已成為全球市場流動性的主要提供者,并構(gòu)成全球規(guī)模最大的套息交易。

2008年以后市場開始普遍接受日元的避險屬性。2008年金融危機,日元上漲20%。2010年5月,歐元區(qū)債務(wù)危機,推升日元兌歐元在短短數(shù)周之內(nèi)上漲超過10%。

2013年2月25日,受意大利選舉結(jié)果不確定性影響,歐元兌日元當日跌幅超過5%。2016年6月24日的英國退歐公投定錘,當天美元兌日元下跌4.11%。

套息交易平倉拉漲日元

值得關(guān)注的是,2017年四季度后,美日利差逐漸走闊,活躍的套息活動理應(yīng)承壓日元,但日元卻不斷走強。

對此,國金證券指出,去年11月13日日本央行行長黑田東彥在蘇黎世大學(xué)演講中提到了“反轉(zhuǎn)利率”(即當降息和寬松貨幣政策產(chǎn)生的效果,從促進增長轉(zhuǎn)為抑制增長時的利率水平),引發(fā)市場對日本貨幣政策回歸常態(tài)的預(yù)期,提振日元;另一方面,市場預(yù)期美國赤字水平將進一步上調(diào),美國財政部將不得不發(fā)行更多的國債,在提升美債收益率的同時,引發(fā)美元貶值預(yù)期,導(dǎo)致年初美元兌日元持續(xù)走弱。

與此同時,隨著目前全球主要央行紛紛加息,將最終收緊市場海外市場流動資金,從而減少套息交易,也導(dǎo)致日元上漲。

市場分析人士指出,目前隨著土耳其危機等全球風(fēng)險事件爆發(fā),避險情緒升溫,通過日元套息交易從而投資其他資產(chǎn)的動力下降,日元套息交易開始平倉。此外,日本央行政策預(yù)期可能會令日元走高,而日元走高也將進一步推動套息交易平倉。

避險屬性愈發(fā)突出

莫尼塔研究認為,自2017年以來,相較傳統(tǒng)的避險貨幣美元、瑞士法郎甚至黃金,日元的避險屬性表現(xiàn)得格外突出。2018年以來美元指數(shù)累計上漲4.67%(截至8月15日),而日元是其構(gòu)成貨幣中唯一逆勢升值的。

首先,日元避險屬性的來源可歸結(jié)為低通脹、低利率的經(jīng)濟環(huán)境;全球最大凈債權(quán)國的地位及日本高度發(fā)展的金融市場。由于利率水平“低無可低”,市場盡管不看好日元,但它也很難表現(xiàn)更差,這就使日元成為了風(fēng)險波動的對立面。

其次,上述幾方面因素在日本推出量化寬松及負利率政策后都被明顯放大。近年來,日本海外資產(chǎn)規(guī)模大幅膨脹,其中風(fēng)險資產(chǎn)的比例明顯增加。在風(fēng)險事件爆發(fā)時,資金回流日本的體量和敏感性都較過去大為增加。而日本自身股市走牛和經(jīng)常項目順差擴大,也增強了其對于避險資金的吸引和承接能力。

日元后市看漲

目前市場普遍認為,美元兌日元從3月23日低點104.73以來的上漲行情已經(jīng)結(jié)束,日元多頭已完全扭轉(zhuǎn)回撤局勢,美元兌日元看空建立。

從日本政策分析,盡管7月31日日本央行議息會議沒有改變利率,但是擴大了對于收益率曲線控制的區(qū)間,且從內(nèi)部投票來看,反對收益率曲線控制的委員從6月份的1人增加至2人,顯示出日本央行貨幣政策將發(fā)生變化的預(yù)期,以及短期維持不快速轉(zhuǎn)變的態(tài)度。對此,華泰證券表示,日元奠定了未來升值周期的政策基礎(chǔ)。

野村證券認為,目前美元前景仍具有很大的不確定性,預(yù)計到2018年底,美元兌日元將跌至104左右的水平。

道明證券表示,中期美元兌日元將走軟。雖然日本央行近期釋放的信號溫和,短線美元兌日元將上行,但鴿派色彩不足以抵消冒險情緒惡化給日元帶來的提振。

摩根士丹利則給出了看空美元兌日元的三個理由,一是美國發(fā)行更多短期票據(jù),二是日本國債收益率曲線趨陡上升,三是日元風(fēng)險敏感性。

興業(yè)證券表示,基于特朗普弱美元傾向、美元指數(shù)相對歐美利差升值超調(diào),以及歐元區(qū)基本面邊際好轉(zhuǎn)等因素,美元中期料走低;另外,基于對美債實際收益率的測算,美債名義收益率上行空間有限而下行風(fēng)險更大,日債收益率則可能在日本央行逐漸擴大波動區(qū)間之下小幅抬升,美日利差收窄利好日元升值。(記者 昝秀麗)

想爆料?請登錄《陽光連線》( https://minsheng.iqilu.com/)、撥打新聞熱線0531-66661234或96678,或登錄齊魯網(wǎng)官方微博(@齊魯網(wǎng))提供新聞線索。齊魯網(wǎng)廣告熱線0531-81695052,誠邀合作伙伴。

他們的腦洞為何如此之大?做到這些你也可以!

- “江海直達1號”、寵物糞便自動清潔處理器、可穿戴式安全氣囊、多箱透明自動取蜜綜合蜂箱……這些發(fā)明,每一個都讓人驚嘆。這些年輕人要用...[詳細]

- 新華網(wǎng) 2018-08-17

令全校感到驚嘆:這個小學(xué)班級人人都會寫小說

- 閱讀改變語文教學(xué)一個人人都會寫小說的小學(xué)班級馬文君老師在上課中北京是座公認的閱讀之城。剛一接觸,腦袋都快要炸了……”回憶起這個場景...[詳細]

- 北京青年報 2018-08-17

摩托小伙沒戴頭盔被攔下 查出五項違法被計37分

- 摩托小伙沒戴頭盔被攔下。8月15日7點,在昌平區(qū)政府街金平路口,正在執(zhí)勤的昌平交通支隊馬池口大隊城區(qū)警區(qū)的民警發(fā)現(xiàn)一輛摩托車由南向北駛...[詳細]

- 北京晨報 2018-08-17

肯德基故鄉(xiāng)迎來中國駐美大使:合作是中美兩國唯一正確選擇

- 合作是中美兩國唯一正確選擇參考消息網(wǎng)8月17日報道。我們對中美關(guān)系的未來充滿信心,因為我們對兩國人民的友誼和合作充滿信心,對兩國省州...[詳細]

- 參考消息網(wǎng) 2018-08-17

中國圈養(yǎng)大熊貓已達518只 58只在外參與國際研究

- 中國圈養(yǎng)大熊貓已達518只。58只在外參與國際研究我國圈養(yǎng)大熊貓已達518只。[詳細]

- 科技日報 2018-08-17

奇了!這種太陽能電池既能發(fā)電又能當墻

- 這種太陽能電池既能發(fā)電又能當墻奇了!這種太陽能電池既能發(fā)電又能當墻今日頭條如果有人提出太陽能電池不僅可以用來發(fā)電,還能用作承重墻,...[詳細]

- 科技日報 2018-08-17

穩(wěn)中有變?寧吉喆:中國經(jīng)濟長期向好的基本面沒有變

- 穩(wěn)中有變。我們加大了進口力度,出口也保持了繼續(xù)增長的態(tài)勢,7月實現(xiàn)貿(mào)易順差1770億元,外匯儲備繼續(xù)增加,規(guī)模超過3萬億美元。[詳細]

- 人民日報 2018-08-17

人民日報:公共場所禁煙不能留“口子”

- 公共場所禁煙不能留“口子”公共場所禁煙不能留“口子”健康權(quán)利需要法律保障,讓百姓早日告別煙草污染,呼吸清新的空氣備受關(guān)注的列車無煙...[詳細]

- 人民日報 2018-08-17

中國廈航一客機在菲律賓馬尼拉機場降落時偏出跑道

- 中國廈門航空公司一架客機17日凌晨在菲律賓首都馬尼拉機場降落時偏出跑道,無人員受傷,機上人員全部安全撤離。因當時正在下雨,機場方面...[詳細]

- 新華網(wǎng) 2018-08-17

交三萬元學(xué)費就能挽回前男友?失敗后女孩討退款被拉黑

- 交三萬元學(xué)費就能挽回前男友。失戀的小蘇一心想著挽回男朋友的心,報名參加了某機構(gòu)的“挽回班”,花29800元定制了“浪哥專業(yè)組高端私人定...[詳細]

- 中國青年報 2018-08-17

吉林省委:堅決擁護中央對長生問題疫苗案處理決定

- 堅決擁護中央對長生問題疫苗案處理決定省委召開常委會議堅決貫徹落實中央政治局常委會議和習(xí)近平總書記重要講話精神。堅決擁護中央對長春長...[詳細]

- 吉林日報 2018-08-17

暑期“搶人” 多國移動支付呈幾何級增長

- 多國移動支付呈幾何級增長。很多國家為了吸引中國游客,對移動支付的熱情正前所未有地高漲,“外國商家把移動支付當作了‘漲粉’的竅門,希...[詳細]

- 北京青年報 2018-08-17

曾拿到5輪融資 “國產(chǎn)紅芯”內(nèi)核來自谷歌?

- “國產(chǎn)紅芯”內(nèi)核來自谷歌。宣稱“自主國產(chǎn)”的紅芯瀏覽器解壓后包含多個谷歌Chrome文件。[詳細]

- 北京青年報 2018-08-17

網(wǎng)友評論僅供網(wǎng)友表達個人看法,并不表明齊魯網(wǎng)同意其觀點或證實其描述我來說兩句