看好這張“個稅表”怎么填 事關你明年的收入

來源:北京日報

2018-12-23 12:03:12

(原標題:看好這張“個稅表”怎么填 事關你明年的收入)

12月22日,國務院正式發布了《個人所得稅專項附加扣除暫行辦法》。

這個備受關注的《辦法》中規定,個稅納稅人享受子女教育、繼續教育、大病醫療、房貸利息、住房租金、贍養老人六項專項附加扣除,與征求意見稿相比,房租扣除標準最高漲25%,大病最高扣除限額漲了2萬元,子女上技校也能享受扣除,一系列新確定的優惠將落地。

需要注意的是,首次享受個稅專項附加扣除時,個人需填報《個人所得稅專項附加扣除信息表》給任職受雇單位,單位在每個月發放工資時,比照“三險一金”扣除模式為大家辦理專項附加扣除。

《個人所得稅專項附加扣除操作辦法(試行)》中規定——

納稅人將需要享受的專項附加扣除項目信息填報至《扣除信息表》相應欄次。

填報要素完整的,扣繳義務人或者主管稅務機關應當受理;填報要素不完整的,扣繳義務人或者主管稅務機關應當及時告知納稅人補正或重新填報。

納稅人應當將《扣除信息表》及相關留存備查資料,自法定匯算清繳期結束后保存五年。

這個信息表什么樣?

應該怎么填?

國家稅務總局已發布

表格樣式和填表說明,

從明年1月1日起,這個表格

事關您能享受的稅收扣除額度,

事關每一個人的最終收入,

一定要看仔細——

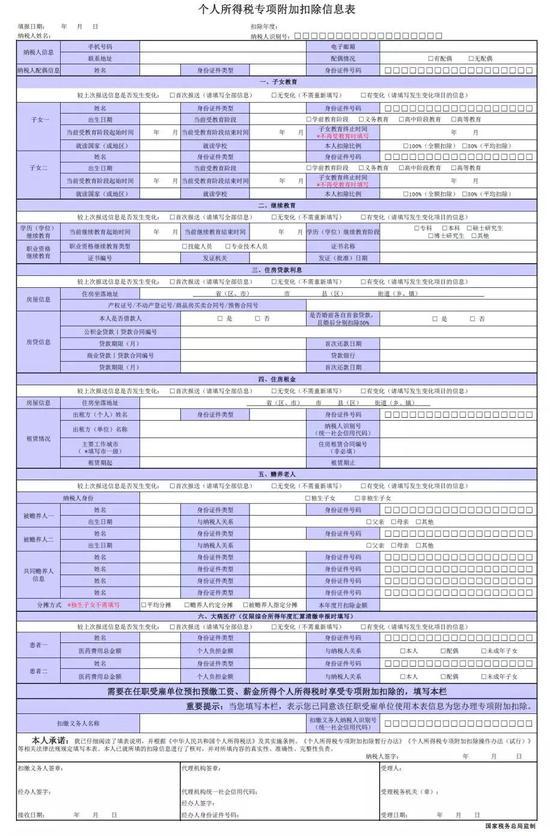

就是這個表格,明年開始幾乎每個工薪族都需要填寫↑

《個人所得稅專項附加扣除信息表》填表說明

一、填表須知

本表根據《中華人民共和國個人所得稅法》及其實施條例、《個人所得稅專項附加扣除暫行辦法》《個人所得稅專項附加扣除操作辦法(試行)》等法律法規有關規定制定。

(一)納稅人按享受的專項附加扣除情況填報對應欄次;納稅人不享受的項目,無需填報。納稅人未填報的項目,默認為不享受。

(二)較上次報送信息是否發生變化:納稅人填報本表時,對各專項附加扣除,首次報送的,在“首次報送”前的框內劃“√”。繼續報送本表且無變化的,在“無變化”前的框內劃“√”;發生變化的,在“有變化”前的框內劃“√”,并填寫發生變化的扣除項目信息。

(三)身份證件號碼應從左向右頂格填寫,位數不滿18位的,需在空白格處劃“/”。

(四)如各類扣除項目的表格篇幅不夠,可另附多張《個人所得稅專項附加扣除信息表》。

二、適用范圍

(一)本表適用于享受子女教育、繼續教育、大病醫療、住房貸款利息或住房租金、贍養老人六項專項附加扣除的自然人納稅人填寫。選擇在工資、薪金所得預扣預繳個人所得稅時享受的,納稅人填寫后報送至扣繳義務人;選擇在年度匯算清繳申報時享受專項附加扣除的,納稅人填寫后報送至稅務機關。

(二)納稅人首次填報專項附加扣除信息時,應將本人所涉及的專項附加扣除信息表內各信息項填寫完整。納稅人相關信息發生變化的,應及時更新此表相關信息項,并報送至扣繳義務人或稅務機關。

納稅人在以后納稅年度繼續申報扣除的,應對扣除事項有無變化進行確認。

三、各欄填寫說明

(一)表頭項目

填報日期:納稅人填寫本表時的日期。

扣除年度:填寫納稅人享受專項附加扣除的所屬年度。

納稅人姓名:填寫自然人納稅人姓名。

納稅人識別號:納稅人有中國居民身份證的,填寫公民身份號碼;沒有公民身份號碼的,填寫稅務機關賦予的納稅人識別號。

(二)表內基礎信息欄

納稅人信息:填寫納稅人有效的手機號碼、電子郵箱、聯系地址。其中,手機號碼為必填項。

納稅人配偶信息:納稅人有配偶的填寫本欄,沒有配偶的則不填。具體填寫納稅人配偶的姓名、有效身份證件名稱及號碼。

(三)表內各欄

1。子女教育

子女姓名、身份證件類型及號碼:填寫納稅人子女的姓名、有效身份證件名稱及號碼。

出生日期:填寫納稅人子女的出生日期,具體到年月日。

當前受教育階段:選擇納稅人子女當前的受教育階段。區分“學前教育階段、義務教育、高中階段教育、高等教育”四種情形,在對應框內打“√”。

當前受教育階段起始時間:填寫納稅人子女處于當前受教育階段的起始時間,具體到年月。

當前受教育階段結束時間:納稅人子女當前受教育階段的結束時間或預計結束的時間,具體到年月。

子女教育終止時間:填寫納稅人子女不再接受符合子女教育扣除條件的學歷教育的時間,具體到年月。

就讀國家(或地區)、就讀學校:填寫納稅人子女就讀的國家或地區名稱、學校名稱。

本人扣除比例:選擇可扣除額度的分攤比例,由本人全額扣除的,選擇“100%”,分攤扣除的,選“50%”,在對應框內打“√”。

2。繼續教育

當前繼續教育起始時間:填寫接受當前學歷(學位)繼續教育的起始時間,具體到年月。

當前繼續教育結束時間:填寫接受當前學歷(學位)繼續教育的結束時間,或預計結束的時間,具體到年月。

學歷(學位)繼續教育階段:區分“專科、本科、碩士研究生、博士研究生、其他”四種情形,在對應框內打“√”。

職業資格繼續教育類型:區分“技能人員、專業技術人員”兩種類型,在對應框內打“√”。證書名稱、證書編號、發證機關、發證(批準)日期:填寫納稅人取得的繼續教育職業資格證書上注明的證書名稱、證書編號、發證機關及發證(批準)日期。

3。住房貸款利息

住房坐落地址:填寫首套貸款房屋的詳細地址,具體到樓門號。

產權證號/不動產登記號/商品房買賣合同號/預售合同號:填寫首套貸款房屋的產權證、不動產登記證、商品房買賣合同或預售合同中的相應號碼。如所購買住房已取得房屋產權證的,填寫產權證號或不動產登記號;所購住房尚未取得房屋產權證的,填寫商品房買賣合同號或預售合同號。

本人是否借款人:按實際情況選擇“是”或“否”,并在對應框內打“√”。本人是借款人的情形,包括本人獨立貸款、與配偶共同貸款的情形。如果選擇“否”,則表頭位置須填寫配偶信息。

是否婚前各自首套貸款,且婚后分別扣除50%:按實際情況選擇“是”或“否”,并在對應框內打“√”。該情形是指夫妻雙方在婚前各有一套首套貸款住房,婚后選擇按夫妻雙方各50%份額扣除的情況。不填默認為“否”。

公積金貸款|貸款合同編號:填寫公積金貸款的貸款合同編號。

商業貸款|貸款合同編號:填寫與金融機構簽訂的住房商業貸款合同編號。

貸款期限(月):填寫住房貸款合同上注明的貸款期限,按月填寫。

首次還款日期:填寫住房貸款合同上注明的首次還款日期。

貸款銀行:填寫商業貸款的銀行總行名稱。

4。住房租金

住房坐落地址:填寫納稅人租賃房屋的詳細地址,具體到樓門號。

出租方(個人)姓名、身份證件類型及號碼:租賃房屋為個人的,填寫本欄。具體填寫住房租賃合同中的出租方姓名、有效身份證件名稱及號碼。

出租方(單位)名稱、納稅人識別號(統一社會信用代碼):租賃房屋為單位所有的,填寫單位法定名稱全稱及納稅人識別號(統一社會信用代碼)。

主要工作城市:填寫納稅人任職受雇的直轄市、計劃單列市、副省級城市、地級市(地區、州、盟)。無任職受雇單位的,填寫其辦理匯算清繳地所在城市。

住房租賃合同編號(非必填):填寫簽訂的住房租賃合同編號。

租賃期起、租賃期止:填寫納稅人住房租賃合同上注明的租賃起、止日期,具體到年月。提前終止合同(協議)的,以實際租賃期限為準。

5。贍養老人

納稅人身份:區分“獨生子女、非獨生子女”兩種情形,并在對應框內打“√”。

被贍養人姓名、身份證件類型及號碼:填寫被贍養人的姓名、有效證件名稱及號碼。

被贍養人出生日期:填寫被贍養人的出生日期,具體到年月。

與納稅人關系:按被贍養人與納稅人的關系填報,區分“父親、母親、其他”三種情形,在對應框內打“√”。

共同贍養人:納稅人為非獨生子女時填寫本欄,獨生子女無須填寫。填寫與納稅人實際承擔共同贍養義務的人員信息,包括姓名、身份證件類型及號碼。

分攤方式:納稅人為非獨生子女時填寫本欄,獨生子女無須填寫。區分“平均分攤、贍養人約定分攤、被贍養人指定分攤”三種情形,并在對應框內打“√”。

本年度月扣除金額:填寫扣除年度內,按政策規定計算的納稅人每月可以享受的贍養老人專項附加扣除的金額。

6。大病醫療

患者姓名、身份證件類型及號碼:填寫享受大病醫療專項附加扣除的患者姓名、有效證件名稱及號碼。

醫藥費用總金額:填寫社會醫療保險管理信息系統記錄的與基本醫保相關的醫藥費用總金額。

個人負擔金額:填寫社會醫療保險管理信息系統記錄的基本醫保目錄范圍內扣除醫保報銷后的個人自付部分。

與納稅人關系:按患者與納稅人的關系填報,區分“本人、配偶或未成年子女”三種情形,在對應框內打“√”。?

7。扣繳義務人信息

納稅人選擇由任職受雇單位辦理專項附加扣除的填寫本欄。

扣繳義務人名稱、納稅人識別號(統一社會信用代碼):納稅人由扣繳義務人在工資、薪金所得預扣預繳個人所得稅時辦理專項附加扣除的,填寫扣繳義務人名稱全稱及納稅人識別號或統一社會信用代碼。

(四)簽字(章)欄次

“聲明”欄:需由納稅人簽字。

“扣繳義務人簽章”欄:扣繳單位向稅務機關申報的,應由扣繳單位簽章,辦理申報的經辦人簽字,并填寫接收專項附加扣除信息的日期。

“代理機構簽章”欄:代理機構代為辦理納稅申報的,應填寫代理機構統一社會信用代碼,加蓋代理機構印章,代理申報的經辦人簽字,并填寫經辦人身份證件號碼。

納稅人或扣繳義務人委托專業機構代為辦理專項附加扣除的,需代理機構簽章。?

“受理機關”欄:由受理機關填寫。

個人所得稅專項附加扣除操作辦法(試行)

第一章 總則

第一條?為了規范個人所得稅專項附加扣除行為,切實維護納稅人合法權益,根據新修改的《中華人民共和國個人所得稅法》及其實施條例、《中華人民共和國稅收征收管理法》及其實施細則、《國務院關于印發個人所得稅專項附加扣除暫行辦法的通知》(國發〔2018〕41號)的規定,制定本辦法。

第二條?納稅人享受子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人專項附加扣除的,依照本辦法規定辦理。

第二章 享受扣除及辦理時間

第三條?納稅人享受符合規定的專項附加扣除的計算時間分別為:

(一)子女教育。學前教育階段,為子女年滿3周歲當月至小學入學前一月。學歷教育,為子女接受全日制學歷教育入學的當月至全日制學歷教育結束的當月。

(二)繼續教育。學歷(學位)繼續教育,為在中國境內接受學歷(學位)繼續教育入學的當月至學歷(學位)繼續教育結束的當月,同一學歷(學位)繼續教育的扣除期限最長不得超過48個月。技能人員職業資格繼續教育、專業技術人員職業資格繼續教育,為取得相關證書的當年。

(三)大病醫療。為醫療保障信息系統記錄的醫藥費用實際支出的當年。

(四)住房貸款利息。為貸款合同約定開始還款的當月至貸款全部歸還或貸款合同終止的當月,扣除期限最長不得超過240個月。

(五)住房租金。為租賃合同(協議)約定的房屋租賃期開始的當月至租賃期結束的當月。提前終止合同(協議)的,以實際租賃期限為準。

(六)贍養老人。為被贍養人年滿60周歲的當月至贍養義務終止的年末。

前款第一項、第二項規定的學歷教育和學歷(學位)繼續教育的期間,包含因病或其他非主觀原因休學但學籍繼續保留的休學期間,以及施教機構按規定組織實施的寒暑假等假期。

第四條?享受子女教育、繼續教育、住房貸款利息或者住房租金、贍養老人專項附加扣除的納稅人,自符合條件開始,可以向支付工資、薪金所得的扣繳義務人提供上述專項附加扣除有關信息,由扣繳義務人在預扣預繳稅款時,按其在本單位本年可享受的累計扣除額辦理扣除;也可以在次年3月1日至6月30日內,向匯繳地主管稅務機關辦理匯算清繳申報時扣除。

納稅人同時從兩處以上取得工資、薪金所得,并由扣繳義務人辦理上述專項附加扣除的,對同一專項附加扣除項目,一個納稅年度內,納稅人只能選擇從其中一處扣除。

享受大病醫療專項附加扣除的納稅人,由其在次年3月1日至6月30日內,自行向匯繳地主管稅務機關辦理匯算清繳申報時扣除。

第五條?扣繳義務人辦理工資、薪金所得預扣預繳稅款時,應當根據納稅人報送的《個人所得稅專項附加扣除信息表》(以下簡稱《扣除信息表》,見附件)為納稅人辦理專項附加扣除。

納稅人年度中間更換工作單位的,在原單位任職、受雇期間已享受的專項附加扣除金額,不得在新任職、受雇單位扣除。原扣繳義務人應當自納稅人離職不再發放工資薪金所得的當月起,停止為其辦理專項附加扣除。

第六條?納稅人未取得工資、薪金所得,僅取得勞務報酬所得、稿酬所得、特許權使用費所得需要享受專項附加扣除的,應當在次年3月1日至6月30日內,自行向匯繳地主管稅務機關報送《扣除信息表》,并在辦理匯算清繳申報時扣除。

第七條?一個納稅年度內,納稅人在扣繳義務人預扣預繳稅款環節未享受或未足額享受專項附加扣除的,可以在當年內向支付工資、薪金的扣繳義務人申請在剩余月份發放工資、薪金時補充扣除,也可以在次年3月1日至6月30日內,向匯繳地主管稅務機關辦理匯算清繳時申報扣除。

第三章 報送信息及留存備查資料

第八條?納稅人選擇在扣繳義務人發放工資、薪金所得時享受專項附加扣除的,首次享受時應當填寫并向扣繳義務人報送《扣除信息表》;納稅年度中間相關信息發生變化的,納稅人應當更新《扣除信息表》相應欄次,并及時報送給扣繳義務人。

更換工作單位的納稅人,需要由新任職、受雇扣繳義務人辦理專項附加扣除的,應當在入職的當月,填寫并向扣繳義務人報送《扣除信息表》。

第九條?納稅人次年需要由扣繳義務人繼續辦理專項附加扣除的,應當于每年12月份對次年享受專項附加扣除的內容進行確認,并報送至扣繳義務人。納稅人未及時確認的,扣繳義務人于次年1月起暫停扣除,待納稅人確認后再行辦理專項附加扣除。

扣繳義務人應當將納稅人報送的專項附加扣除信息,在次月辦理扣繳申報時一并報送至主管稅務機關。

第十條?納稅人選擇在匯算清繳申報時享受專項附加扣除的,應當填寫并向匯繳地主管稅務機關報送《扣除信息表》。

第十一條?納稅人將需要享受的專項附加扣除項目信息填報至《扣除信息表》相應欄次。填報要素完整的,扣繳義務人或者主管稅務機關應當受理;填報要素不完整的,扣繳義務人或者主管稅務機關應當及時告知納稅人補正或重新填報。納稅人未補正或重新填報的,暫不辦理相關專項附加扣除,待納稅人補正或重新填報后再行辦理。

第十二條?納稅人享受子女教育專項附加扣除,應當填報配偶及子女的姓名、身份證件類型及號碼、子女當前受教育階段及起止時間、子女就讀學校以及本人與配偶之間扣除分配比例等信息。

納稅人需要留存備查資料包括:子女在境外接受教育的,應當留存境外學校錄取通知書、留學簽證等境外教育佐證資料。

第十三條?納稅人享受繼續教育專項附加扣除,接受學歷(學位)繼續教育的,應當填報教育起止時間、教育階段等信息;接受技能人員或者專業技術人員職業資格繼續教育的,應當填報證書名稱、證書編號、發證機關、發證(批準)時間等信息。

納稅人需要留存備查資料包括:納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的,應當留存職業資格相關證書等資料。

第十四條?納稅人享受住房貸款利息專項附加扣除,應當填報住房權屬信息、住房坐落地址、貸款方式、貸款銀行、貸款合同編號、貸款期限、首次還款日期等信息;納稅人有配偶的,填寫配偶姓名、身份證件類型及號碼。

納稅人需要留存備查資料包括:住房貸款合同、貸款還款支出憑證等資料。

第十五條?納稅人享受住房租金專項附加扣除,應當填報主要工作城市、租賃住房坐落地址、出租人姓名及身份證件類型和號碼或者出租方單位名稱及納稅人識別號(社會統一信用代碼)、租賃起止時間等信息;納稅人有配偶的,填寫配偶姓名、身份證件類型及號碼。

納稅人需要留存備查資料包括:住房租賃合同或協議等資料。

第十六條?納稅人享受贍養老人專項附加扣除,應當填報納稅人是否為獨生子女、月扣除金額、被贍養人姓名及身份證件類型和號碼、與納稅人關系;有共同贍養人的,需填報分攤方式、共同贍養人姓名及身份證件類型和號碼等信息。

納稅人需要留存備查資料包括:約定或指定分攤的書面分攤協議等資料。

第十七條?納稅人享受大病醫療專項附加扣除,應當填報患者姓名、身份證件類型及號碼、與納稅人關系、與基本醫保相關的醫藥費用總金額、醫保目錄范圍內個人負擔的自付金額等信息。

納稅人需要留存備查資料包括:大病患者醫藥服務收費及醫保報銷相關票據原件或復印件,或者醫療保障部門出具的納稅年度醫藥費用清單等資料。

第十八條?納稅人應當對報送的專項附加扣除信息的真實性、準確性、完整性負責。

第四章 信息報送方式

第十九條?納稅人可以通過遠程辦稅端、電子或者紙質報表等方式,向扣繳義務人或者主管稅務機關報送個人專項附加扣除信息。

第二十條?納稅人選擇納稅年度內由扣繳義務人辦理專項附加扣除的,按下列規定辦理:

(一)納稅人通過遠程辦稅端選擇扣繳義務人并報送專項附加扣除信息的,扣繳義務人根據接收的扣除信息辦理扣除。

(二)納稅人通過填寫電子或者紙質《扣除信息表》直接報送扣繳義務人的,扣繳義務人將相關信息導入或者錄入扣繳端軟件,并在次月辦理扣繳申報時提交給主管稅務機關。《扣除信息表》應當一式兩份,納稅人和扣繳義務人簽字(章)后分別留存備查。

第二十一條?納稅人選擇年度終了后辦理匯算清繳申報時享受專項附加扣除的,既可以通過遠程辦稅端報送專項附加扣除信息,也可以將電子或者紙質《扣除信息表》(一式兩份)報送給匯繳地主管稅務機關。

報送電子《扣除信息表》的,主管稅務機關受理打印,交由納稅人簽字后,一份由納稅人留存備查,一份由稅務機關留存;報送紙質《扣除信息表》的,納稅人簽字確認、主管稅務機關受理簽章后,一份退還納稅人留存備查,一份由稅務機關留存。

第二十二條?扣繳義務人和稅務機關應當告知納稅人辦理專項附加扣除的方式和渠道,鼓勵并引導納稅人采用遠程辦稅端報送信息。

第五章 后續管理

第二十三條?納稅人應當將《扣除信息表》及相關留存備查資料,自法定匯算清繳期結束后保存五年。

納稅人報送給扣繳義務人的《扣除信息表》,扣繳義務人應當自預扣預繳年度的次年起留存五年。

第二十四條?納稅人向扣繳義務人提供專項附加扣除信息的,扣繳義務人應當按照規定予以扣除,不得拒絕。扣繳義務人應當為納稅人報送的專項附加扣除信息保密。

第二十五條?扣繳義務人應當及時按照納稅人提供的信息計算辦理扣繳申報,不得擅自更改納稅人提供的相關信息。

扣繳義務人發現納稅人提供的信息與實際情況不符,可以要求納稅人修改。納稅人拒絕修改的,扣繳義務人應當向主管稅務機關報告,稅務機關應當及時處理。

除納稅人另有要求外,扣繳義務人應當于年度終了后兩個月內,向納稅人提供已辦理的專項附加扣除項目及金額等信息。

第二十六條?稅務機關定期對納稅人提供的專項附加扣除信息開展抽查。

第二十七條?稅務機關核查時,納稅人無法提供留存備查資料,或者留存備查資料不能支持相關情況的,稅務機關可以要求納稅人提供其他佐證;不能提供其他佐證材料,或者佐證材料仍不足以支持的,不得享受相關專項附加扣除。

第二十八條?稅務機關核查專項附加扣除情況時,可以提請有關單位和個人協助核查,相關單位和個人應當協助。

第二十九條?納稅人有下列情形之一的,主管稅務機關應當責令其改正;情形嚴重的,應當納入有關信用信息系統,并按照國家有關規定實施聯合懲戒;涉及違反稅收征管法等法律法規的,稅務機關依法進行處理:

(一)報送虛假專項附加扣除信息;

(二)重復享受專項附加扣除;

(三)超范圍或標準享受專項附加扣除;

(四)拒不提供留存備查資料;

(五)稅務總局規定的其他情形。

納稅人在任職、受雇單位報送虛假扣除信息的,稅務機關責令改正的同時,通知扣繳義務人。

第三十條?本辦法自2019年1月1日起施行。

想爆料?請登錄《陽光連線》( https://minsheng.iqilu.com/)、撥打新聞熱線0531-66661234或96678,或登錄齊魯網官方微博(@齊魯網)提供新聞線索。齊魯網廣告熱線0531-81695052,誠邀合作伙伴。

賺錢越多工作壓力越大?這本書給出解決方案

- 這是“新經典文化”引進的新書《過勞時代》中的一組數據。該書作者是日本關西大學經濟學家森岡孝二,他以大量數據和案例為基礎,分析了日本...[詳細]

- 中國新聞網 2018-12-23

臺媒:8名臺胞因印尼海嘯受困山中 2人傷重待送醫

- 臺媒:8名臺胞因印尼海嘯受困山中。目前,臺灣方面已和受困臺胞取得聯系。[詳細]

- 海外網 2018-12-23

今年中國日均新設企業1.84萬戶

- 今年中國日均新設企業1.84萬戶。新華社北京12月23日電今年是商事制度改革全面實施的第五年,全國實有市場主體已達1.06億戶,其中新設立市場...[詳細]

- 中國新聞網 2018-12-23

王伯祥:山東壽光蔬菜產業的推動者

- 山東壽光蔬菜產業的推動者【原標題】王伯祥:山東壽光蔬菜產業的推動者。新華社濟南12月23日電如今,人們坐火車或是驅車路過山東壽光時,都...[詳細]

- 新華社 2018-12-23

“冬奧有我愛上冰雪”2018/2019年冰雪季網絡圖片征集活動啟動

- [詳細]

- 齊魯網 2018-12-23

“紅燈記李奶奶”扮演者高玉倩逝世,享年92歲

- “紅燈記李奶奶”扮演者高玉倩逝世,享年92歲@北京日報客戶端。12月23日消息,著名京劇表演藝術家,梅蘭芳弟子,《紅燈記》李奶奶的扮演者...[詳細]

- 北京日報客戶端 2018-12-23

國際社會熱議改革開放40年:“中國奇跡”惠及世界發展

- “中國奇跡”惠及世界發展。多國政治、經濟、學術、媒體等各界人士接受中新社記者采訪時表示,改革開放政策從根本上改變了中國人民生活,在...[詳細]

- 新華網 2018-12-23

上千北京中小學生“競技”機器人智能大賽

- 上千北京中小學生“競技”機器人智能大賽來自北京市16個區縣的385支隊伍1660多名中小學生參加北京市學生機器人智能大賽。中新社記者。[詳細]

- 北京晨報 2018-12-23

收藏家收藏近百張出生證 最“老”的73歲

- 收藏家收藏近百張出生證。國家衛生健康委員會日前發布消息稱,舊版出生醫學證明的簽發截至12月31日,自2019年1月1日起,將啟用新版出生醫學...[詳細]

- 中國新聞網 2018-12-23

肖家河古橋能否重見天日?學者欲為其爭取文物身份

- 肖家河古橋能否重見天日。學者欲為其爭取文物身份。[詳細]

- 北京青年報 2018-12-23

堅持供給側結構性改革主線,打好“三大攻堅戰”——2018年中央經濟工作會議系列解讀之二

- 堅持供給側結構性改革主線,打好“三大攻堅戰”——2018年中央經濟工作會議系列解讀之二。2018年注定是我國發展進程中極不平凡的一年。[詳細]

- 新華網 2018-12-23

伍淑清回望改革開放歷程:身懷中國心 為國家發展出力

- 為國家發展出力。“我對自己的定位,就是在香港土生土長的中國人,所以一生都希望為國家做點有用的、力所能及的事。[詳細]

- 中國新聞網 2018-12-23

李揚:中國發展現階段投資需求潛力仍然巨大

- 中國發展現階段投資需求潛力仍然巨大。李揚在由國家金融與發展實驗室、第一創業證券股份有限公司主辦,第一創業債券研究院承辦的“2018中國...[詳細]

- 中國新聞網 2018-12-23

網友評論僅供網友表達個人看法,并不表明齊魯網同意其觀點或證實其描述我來說兩句