齊魯網(wǎng)·閃電新聞7月22日訊 沂南縣青駝鎮(zhèn)當?shù)氐酿B(yǎng)豬大戶孟祥太,擁有一處存欄生豬1000多頭的養(yǎng)殖場。最近,他計劃申請一筆200萬金額的銀行貸款。

由于缺少有效抵質(zhì)押物,單靠普通銀行的信用貸款,額度低、難度大。這次,他借助山東省農(nóng)業(yè)發(fā)展信貸擔保有限責任公司的擔保平臺,讓這筆200萬的大額貸款順利進入銀行審批流程。然而,省農(nóng)擔公司做擔保后,三個月的時間過去了,這筆貸款在銀行卻遲遲沒有審批完成。

孟祥太告訴記者:“我四月份申請的,計劃差不多五月到六月能批下來,結果到現(xiàn)在也沒批下來。去問過,銀行方面說一直在走手續(xù)。”

申請的貸款還是遲遲不能到手,直接打亂了孟祥太的養(yǎng)殖計劃。

孟祥太表示:“因為五一到六一之間很適合于養(yǎng)殖,天氣一暖和,也是養(yǎng)殖旺季,計劃五到六月這個期間上豬。”

7月12號,孟祥太來到申請貸款的銀行了解貸款進度。銀行工作人員表示:“這周傳上去了,過程也確實太慢了。”

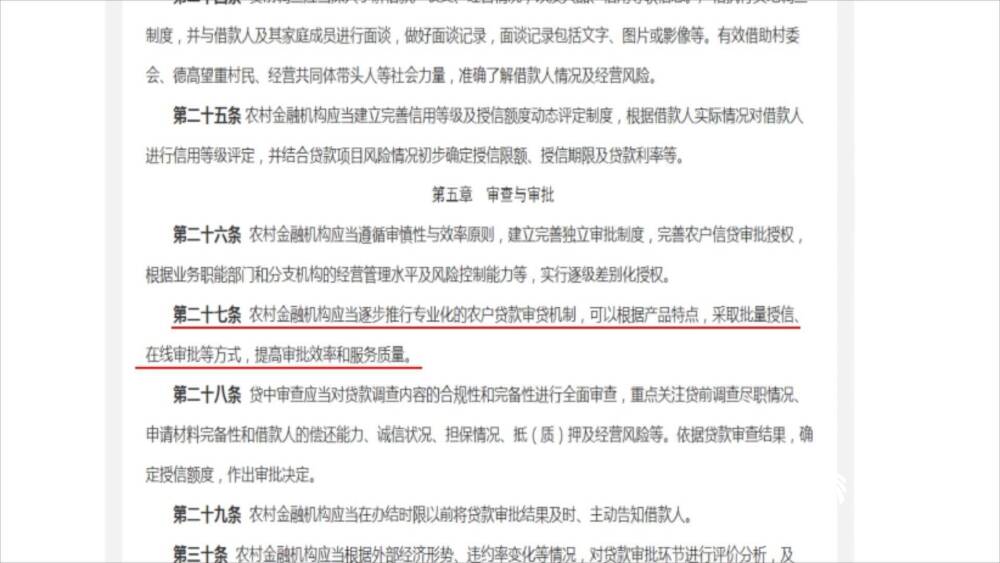

中國銀監(jiān)會2012年9月印發(fā)的《農(nóng)戶貸款管理辦法》第二十七條規(guī)定:“農(nóng)村金融機構應當逐步推行專業(yè)化的農(nóng)戶貸款審貸機制,可以根據(jù)產(chǎn)品特點,采取批量授信、在線審批等方式,提高審批效率和服務質(zhì)量。”

對于貸款為什么遲遲審批不下來,銀行工作人員則表示:“主要是這個一個是額度太大,比較謹慎。第二個他這個審批有點問題,到了市行缺資料,這一提交得七八天。退了四次了。 我覺著是真對不住你了,這么長時間了。”

山東省地方金融監(jiān)督管理局局長劉曉表示:“短片中,如果反映情況屬實,說明銀行在服務方面有差距。如果資料不完整,要一次性告知。下一步,我們將推動農(nóng)村信用體系建設,包括信用信息、誠信信息等,都納入其中。銀行要利用科技手段進行線上審批,減少審批環(huán)節(jié),使更多的涉農(nóng)主體獲得信用貸款。”